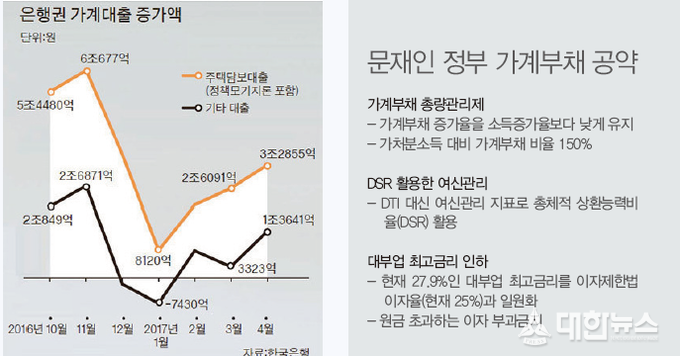

문재인 정부 가계부채 정책은 ‘부동산시장 활성화를 통해 경기를 부양하지 않겠다’는 기조에서 출발한다. 이를 위해 가계의 가처분소득 대비 부채비율이 150%를 넘지 않도록 관리하는 총량관리제를 도입한다. 문 대통령의 대선캠프 경제공약 담당이었던 김상조 한성대 교수는 15일 150% 총량관리제에 대해 “가계부채 ‘증가율’을 경상소득 증가율 이내로 관리하겠다는 뜻”이라고 설명했다. “150%는 가계부채 정책의 방향성을 나타내는 장기적인 가이드라인”이라며, “금융위원장을 누가 맡더라도 이를 기준 삼아서 정책을 펼치게 될 것”이라고 말했다. 문재인 대통령은 공약집에서 총체적 상환능력비율(DSR)을 여신관리 지표로 활용하고 법정 최고금리를 인하하겠다고 약속했다. 국민행복기금이 보유한 1천만원 이하, 10년 이상 연체채권은 소각해 주겠다는 공약도 내걸었다. 빚 갚을 능력을 제대로 따질 수 있는 지표인 DSR을 연내에 은행권에 도입한다는 계획은 이미 금융위가 추진 중이어서 지금과 크게 달라지지 않을 전망이다.

금융위원회에 따르면, 지난 4월 가계대출은 은행·비은행권을 합쳐 7조 3천억원(금융감독원 속보치 기준) 늘었다. 이는 작년 4월 증가액보다 1조 7천억원 낮아진 것이다. 금융위는 “작년에는 가계대출이 크게 증가했으나, 올해 들어 안정화됐다.”고 밝혔다. 그러나 4월 가계부채 증가폭이 전년동기대비 줄었을 뿐 전월 대비로는 계속해서 증가하고 있다. 은행권 가계대출 증가폭은 올해 1월 1천억원에서 2월 2조 9천억원, 3월 3조원, 4월 4조 6천억원 등으로 확대되고 있다. 비은행 가계대출 증가폭도 올해 3월 2조 5천억원에서 4월 2조 6천억원으로 늘었다. 이에 따라 가계부채 관리 기조를 이어가면서도 강력한 수단을 쓰기보다는 연착륙을 위한 ‘폴리시 믹스’를 강조할 것으로 보인다. 정책조합은 크게 재정정책, 통화정책, LTV·DTI·DSR(총부채원리금 상환비율) 등의 대출규제, 소멸시효가 지난 채권 탕감 등 서민금융 정책으로 나뉜다. 어느 한 가지 정책으로 150%를 유지할 수 없으므로 정책을 적절히 조합한다는 방침이다.